- 2025年3月,中聯重科第5000臺自研動力電池包下線,同步發布鋰能、電驅、氫能全場景一體化解決方案。

- 2025年6月,三一重工發布第5代電動裝載機新品,明確“只卷價值不卷價格”的綠色轉型理念。

- 2025年 9月,BICES 2025期間,徐工集中亮相35款新能源整機,其中純電平地機已落地國內5個大型礦山實際應用。

- 2025年上半年,柳工電動裝載機全球銷量同比暴增193%,出口量占同期電動裝載機出口超50%。

- 2025年9月,山東臨工在印尼國際礦業展全球首發L980HEV電動裝載機,支持雙槍快充技術,1.37小時即可從20%充至滿電,續航達5-9小時。

- 2025年,卡特彼勒徐州工廠完成智能化產線改造,其Cat?950 EV電動裝載機采用寧德時代電池包,工況續航突破8小時,2025年規劃產能占在華工程機械總產量30%。

- 2025年,小松聯合濰柴動力開發200kW級永磁同步電機,適配電動裝載機,能耗成本較柴油機型降低42%。

- 2025年,龍工電動裝載機批量下線,重點投向俄羅斯、中亞及歐美市場,助力海外出口穩健增長。

2025年新能源工程機械實現“核心部件自主化、產品矩陣全場景化、海外市場規模化”三大跨越,標志著行業電動化從2020-2022年的“試水期”(滲透率不足10%)、2023-2024年的“市場驗證期”(部分產品滲透率超過15%),正式進入“規模量產期”。2020年電動產品核心爭議集中在續航(不足4小時)與成本(比燃油機高60%);2022年國四標準落地加速替代,電池成本較2020年下降40%,電動裝載機滲透率突破5%;2025年隨著電池循環壽命提升、全生命周期成本降低,終于實現市場自發加速的質變。在此過程中,頭部企業通過既有的牢固客戶群和巨額研發投入優勢構建壁壘,一些新能源領域的中小創業廠商和后發企業逐漸被邊緣化,綠色轉型成為行業分化的核心分水嶺。

2026年新能源設備滲透率將進一步突破,港口、礦山、城市基建等場景“無燃油設備”比重加大。“十五五”期間,氫能、甲醇動力技術將可能在2027-2028年進入商用階段,行業碳排放強度較2025年下降30%以上。更具想象力的是,主機廠將轉型為“設備+能源服務商”,部分頭部企業已計劃在國內外進一步布局“光儲充換”一體化站點,通過電池租賃、能源管理服務開辟萬億級新市場,徹底擺脫“單一設備銷售”的盈利依賴。

- 2025年1-11月,工程機械行業出口額達485億美元,同比增長12%,其中挖掘機出口占比首次突破53%。按挖掘機出口比重而言,行業對“一帶一路”沿線、亞洲、非洲、歐洲出口額分別達21.89億美元(+60.1%)、34.08億美元(-17.7%)、72.48億美元(33.3%)、23.14億美元(+20.8%)。

- 2025年4月,雷沃重工與中亞戰略大客戶簽署長期合作協議,FR1500F型正鏟挖掘機投入當地礦產開采項目。

- 2025年4月,山東臨工印尼分公司開業,9月在印尼國際礦業展簽單超300臺,含E6900H大型挖掘機等主力機型。

- 2025年上半年,山推海外營收占比達55.7%,全球1100個服務網點覆蓋170多個國家和地區。

- 2025年1-8月,徐工XC968-EV純電動裝載機在土耳其銷量同比增長168%,電動產品占當地徐工裝載機銷量比重達23%,并獲土耳其國際工業設計獎。

- 2025年11月,幾內亞西芒杜鐵礦投產,徐工、三一、柳工等配套的礦山機械批量投入使用,年適配鐵礦1.2億噸出口需求。

2025年,中國工程機械的出口增長邏輯從“性價比優勢”轉向“技術+服務”雙驅動,完成2020-2025年的“三級跳”:2020年海外收入占比超30%的企業僅3家,主要依賴東南亞、中東的中低端需求;2022年RCEP生效后,區域貿易壁壘降低,頭部企業開始在海外布局KD工廠;2025年則通過“電動產品突破歐美環保壁壘+本土化基地規避貿易摩擦+大型礦產項目配套”,實現新興市場與高端市場同步增長。典型如恒立液壓,2025年上半年墨西哥工廠投產,解決北美市場145%高關稅問題,其緊湊液壓閥產品快速進入卡特彼勒供應鏈,印證“本土化生產+技術適配”的出海新范式。西芒杜鐵礦等大型海外礦產項目的投產,進一步打開礦山機械出口增量空間,成為行業出口新的增長極。此轉型背后,是國內市場內卷倒逼企業向海外要增量,海外收入成為頭部企業盈利的“壓艙石”。

2026年行業出口額有望突破600億美元,電動產品出口占比提升至20%;“十五五”末海外收入占比將超50%,形成“新興市場(中東/非洲/中亞)占60%、歐美高端市場占25%”的格局。未來,頭部企業將在2027-2028年建成“全球研發中心+區域制造基地”的完善布局,實現“本地研發-本地生產-本地服務”閉環,全球市占率從2025年的35%提升至45%,真正從“全球銷量第一”轉向“全球價值第一”。

- 2025年4月,山推發布全新品牌形象與AI戰略,宣布從“智能設備制造商”向“AI實體”躍遷,同步上線基于大模型的設備智能診斷系統。

- 2025年8月,搭載玉柴YCF30發動機的柳工910F履帶搗固機批量交付,助力鐵路養護智能化轉型。

- 2025年1-8月,三一全電無人挖掘機、中聯重科無人起重機在國內12個大型礦山落地應用,礦山場景智能運維普及率超30%。

- 2025年,卡特彼勒依托Autonomy Ready技術平臺實現電動裝載機一機多控模式切換,遠程故障診斷系統95%問題可2小時內解決。

- 2025年,小松引進日本母公司智能調度算法,在唐山港試點項目中實現充電樁利用率提升27個百分點。

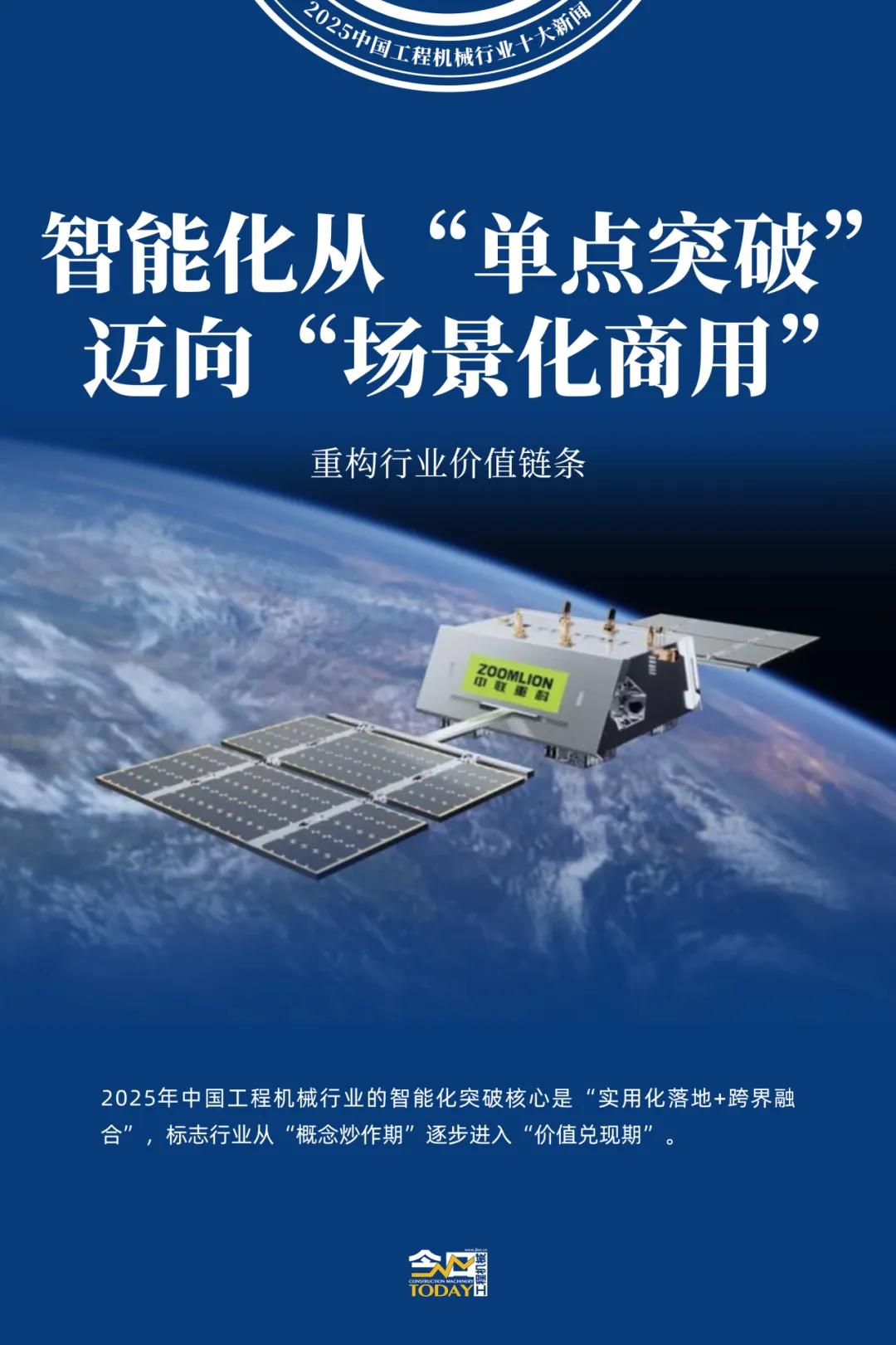

- 2025年8月9日,“中聯重科號”衛星成功發射(全球工程機械行業首顆企業冠名衛星),助力實現極地、荒漠等極端場景的精準服務與智能調度。

- 2025年8月10日,徐工綠色化礦山施工解決方案品鑒之旅啟動。通過場景展示大噸位混動挖掘機產品,與產業鏈伙伴共探礦業綠色轉型未來圖景。

- 2025年9月28日,山東臨工第三屆全球合作伙伴大會上通過對大型設備施工、微場景施工、新能源產品、智慧施工四大場景解決方案實景動態展演,傳遞品牌價值。

2025年中國工程機械行業的智能化突破核心是“實用化落地+跨界融合”,標志行業從“概念炒作期”逐步進入“價值兌現期”。

回溯技術演進:2020年行業智能設備滲透率不足3%,核心瓶頸是數據孤島、設備聯網率較低;2023年工業互聯網平臺成熟,主要企業聯網設備突破百萬臺,部分實現預測性維護;2025年礦山無人集群作業落地,標志智能化逐步從附加功能變為核心生產力。此過程中,頭部企業通過“設備聯網-數據沉淀-算法優化”的閉環持續降本:智能設備故障率較傳統設備顯著降低,降低客戶使用成本,而落后廠商因缺乏數據積累,智能產品仍停留在“偽智能”階段,僅具備基礎定位功能。

2026年智能裝備銷量占比許將超過10%,預測性維護服務覆蓋超30萬客戶。“十五五”期間,“綠色智能設備解決方案”將在2027年逐步成為礦山設備主流,主要廠商從“賣設備”轉向“賣解決方案”。更具顛覆性的是,2030年,AI技術將推動客戶通過平臺自主配置設備功能,主機廠實現“大規模定制”,逐步改變“標準化生產”模式。

- 2025年3月,中聯重科宣布打通“核心部件自主-整機升級-場景落地”全鏈條,自主研發的電池管理系統實現循環壽命提升20%,已批量應用于電動起重機。

- 2025年上半年,山東重工集團核心零部件國產化率達82%,高端液壓系統、CVT變速箱等“卡脖子”技術突破。

- 2025年6月,徐工自研XES能量管理系統通過第三方認證,電驅系統效率達94.2%,超越國際同類產品。

- 2025年上半年,恒立液壓墨西哥工廠投產,緊湊液壓閥、徑向柱塞馬達等新產品累計銷售額接近2024年全年水平。

- 2025年7月,玉柴在廈門工程機械展展出三款新能源增程器總成,覆蓋輕型到中重型工程機械全場景,現場獲超100臺海外訂單。

- 2025年,卡特彼勒徐州工廠核心電驅系統國產化率達75%以上,依托垂直整合戰略控制三電系統成本。

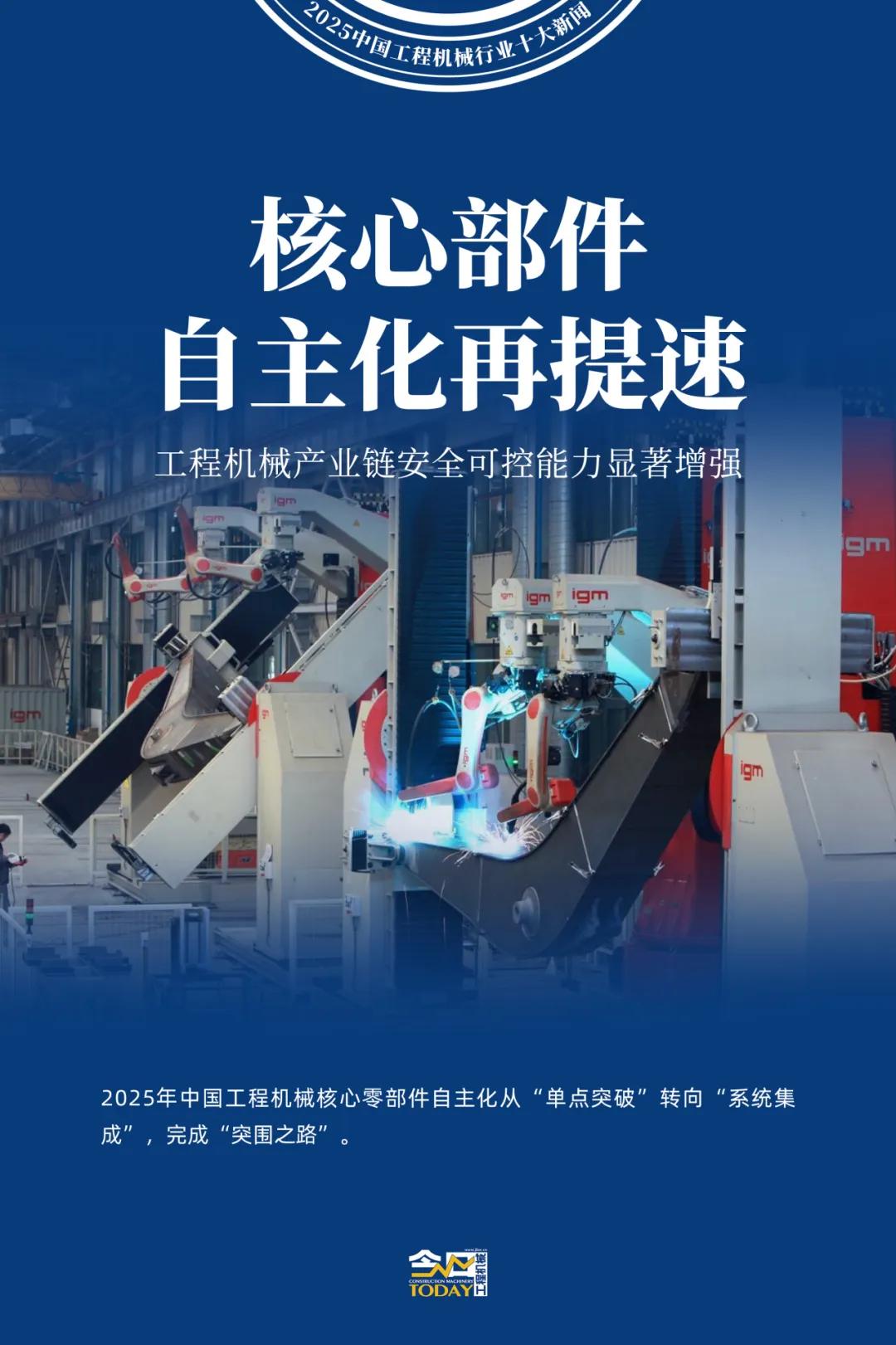

2025年中國工程機械核心零部件自主化從“單點突破”轉向“系統集成”,完成“突圍之路”:之前高端液壓件、電控系統進口依賴度超70%,2022年恒立液壓突破35MPa高壓油缸技術,國產化率提升至55%,但電控系統仍依賴進口;2025年隨著徐工XES系統、山東重工CVT變速箱落地,核心部件自主化率達78%,且性能比肩國際品牌。此進程中,“政策扶持+市場倒逼”形成合力:五年來,國家“產業鏈自主可控”政策累計投入超50億元,頭部企業通過“自研+并購”加速突破。

2026年核心零部件自主化率將進一步提升,并進一步提高主要工程機械產品的毛利率。“十五五”末將實現95%以上核心部件自主可控,徹底擺脫海外制約。更具戰略意義的是,中國將逐步主導全球工程機械核心部件標準,更多企業參與到全球的核心液壓件和電動工程機械標準體系的制定和構建之中,逐步實現從“跟跑”到“領跑”的跨越。

- 2025年7月19日,雅魯藏布江下游水電工程宣布開工,該項目預計投資1.2萬億元。

- 2025年1-10月,中國工程機械工業協會重點聯系企業集團營業收入同比增長11.3%,利潤總額同比增長30.0%。

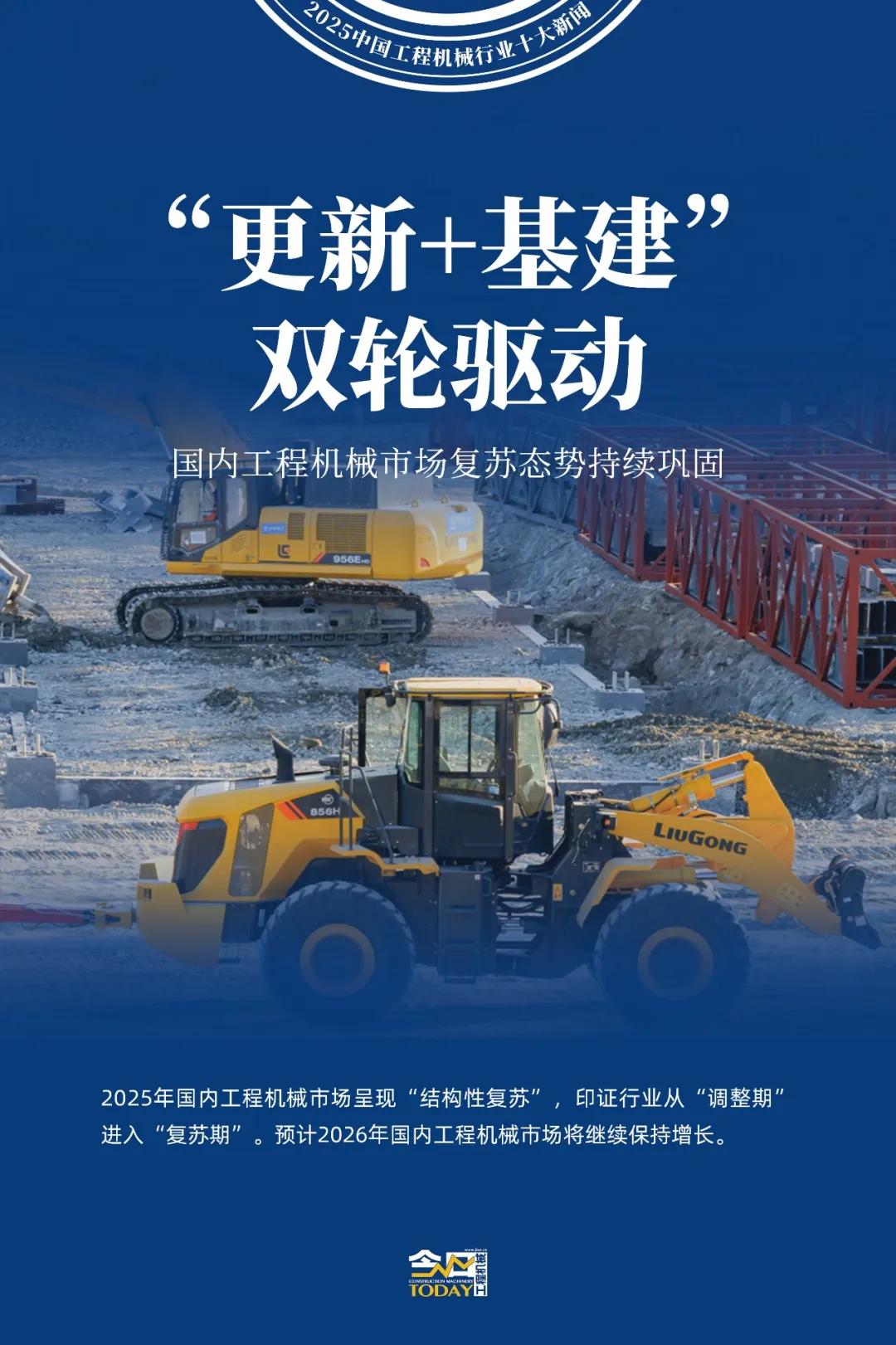

- 2025年11月,挖掘機國內市場銷量同比增長13.9%,裝載機國內市場銷量同比增長32.1%,主要受市政更新、交通補短板項目拉動,以及更新需求驅動。

2025年國內工程機械市場呈現“結構性復蘇”,印證行業從“調整期”進入“復蘇期”。2020年受疫情后基建刺激,挖掘機銷量同比增長39%,但需求集中在房地產;2022年至今房地產下行,內銷連續下滑,行業逐步進入存量市場。2024年起,設備更新政策與超長期特別國債發力,更新需求推動市場逐步企穩,且需求結構轉向“新基建+新能源+城市更新”,推動產品結構優化。此過程中,頭部企業新能源和智能化高附加值產品銷量占比逐步提高。

2026年國內工程機械市場將繼續保持增長。“十五五”期間,城市更新、新能源基建、采礦業等需求領域將繼續催生增量需求,此外例如雅下水電站、新藏鐵路等重大項目因其施工難度與體量也將進一步激活國內市場需求以及上下游配套產業。更具潛力的是,“設備銷售+服務保障+后市場業務拓展”將成為主流,主要廠商將從“一次性銷售”模式轉向“整體解決方案”的商業模式。

- 2025年前三季度,由于行業競爭內卷加劇,國內工程機械行業代理商企業虧損率仍近五成,渠道代理商仍面臨整合與調整。

- 2025年11月,三一重機正式終止與合作18年的合肥湘元代理權,在安徽、河南啟動直營模式。

- 2025年,山東臨工通過印尼分公司構建本土化銷售與服務網絡,建立配件中心庫,提升本地響應效率。

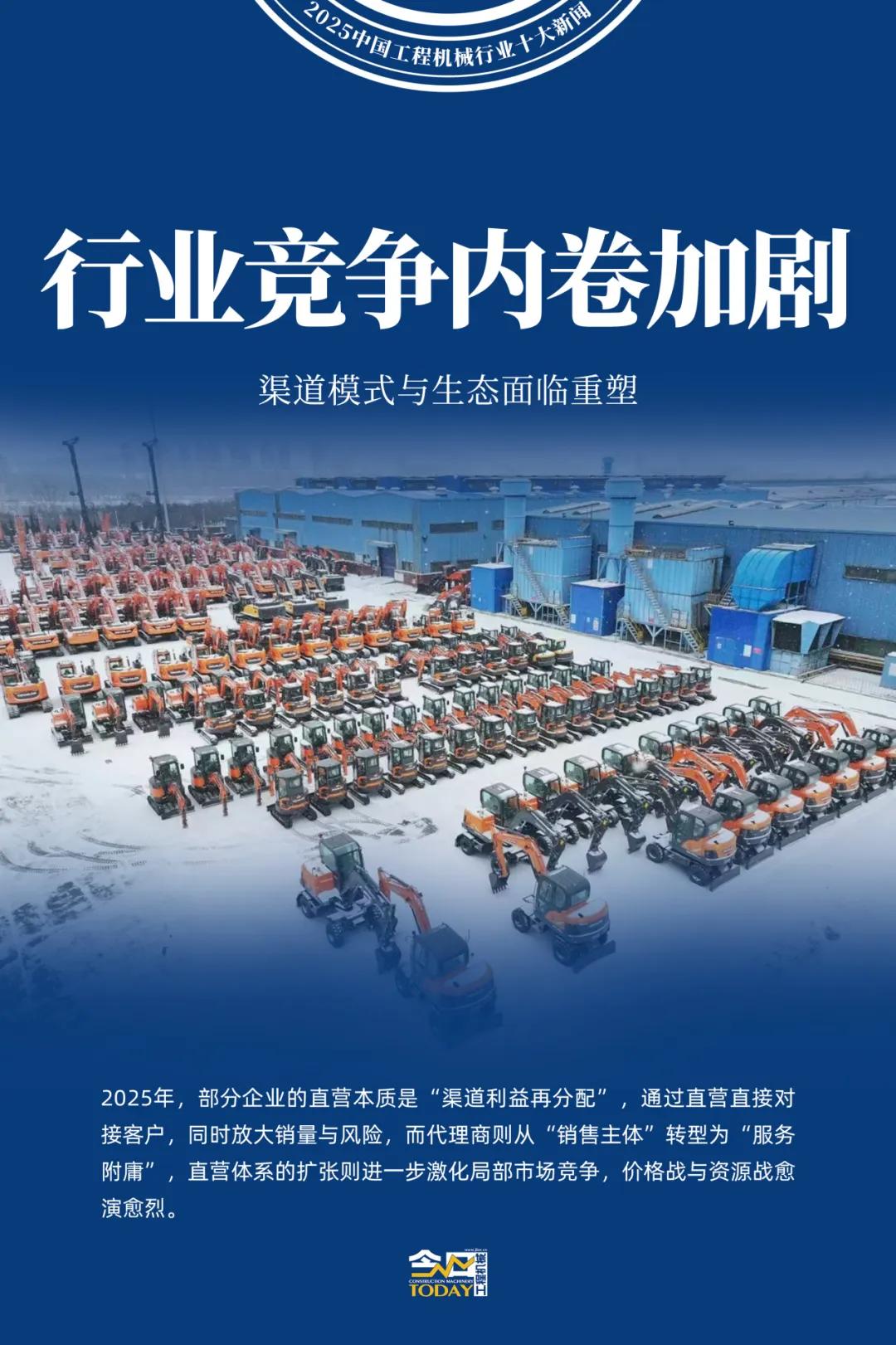

在工程機械行業高速增長期,工程機械代理商憑借本地化優勢貢獻主要產品營收超70%;進入存量競爭,主機廠為維持產能向代理商壓貨,代理商被迫低價促銷,形成“壓貨-降價-虧損”的惡性循環。2025年,部分企業的直營本質是“渠道利益再分配”,通過直營直接對接客戶,同時放大銷量與風險,而代理商則從“銷售主體”轉型為“服務附庸”,直營體系的擴張則進一步激化局部市場競爭,價格戰與資源戰愈演愈烈。當然,行業中亦有理性之聲——部分品牌反其道而行之,優化渠道政策,加大對代理商的賦能幫扶,在變革中穩住渠道基本盤。

2026年,中國工程機械營銷渠道模式將迎來深刻的系統性變革,多元化、協同化、生態化將成為核心趨勢,行業渠道生態將迎來全新重構。從模式演進來看,純粹的代理或純粹的直營模式將加速退出主流舞臺,“直營+代理”的混合模式將成為行業標配。代理商群體將加速分化,頭部代理商通過兼并重組進一步擴大規模,成為區域綜合服務商;中小代理商則聚焦細分領域,轉型為專業的后市場服務商或數字化輕資產平臺。

- 2025年5月,山東重工旗下濰柴集團、中國重汽等5家企業集體躋身中國機械500強,形成“發動機-變速箱-整機”全產業鏈布局,2025年上半年集群內配套率達75%。

- 2025年1-8月,湖南工程機械產業基地實現產值3200億元,同比增長18%,主機廠與零部件企業協同研發周期縮短30%,物流成本降低15%。

- 2025年三季度,徐工機械聯合江蘇12家零部件企業出海,共享土耳其、印尼海外倉儲與服務網絡,配套企業海外訂單同比增長40%。

- 2025年6月,“湘浙魯皖豫”五省簽訂工程機械產業區域合作協議,推動聯合研發、產業鏈互補,2025年下半年跨省配套率提升至25%。

- 2025年,龍巖工程機械產業集群協同發展,龍工與本地零部件企業深化合作,整機裝配效率提升15%。

- 2025年,山東臨工與山東區域零部件企業聯合研發,優化大型挖掘機液壓系統與動力匹配,研發周期縮短20%。

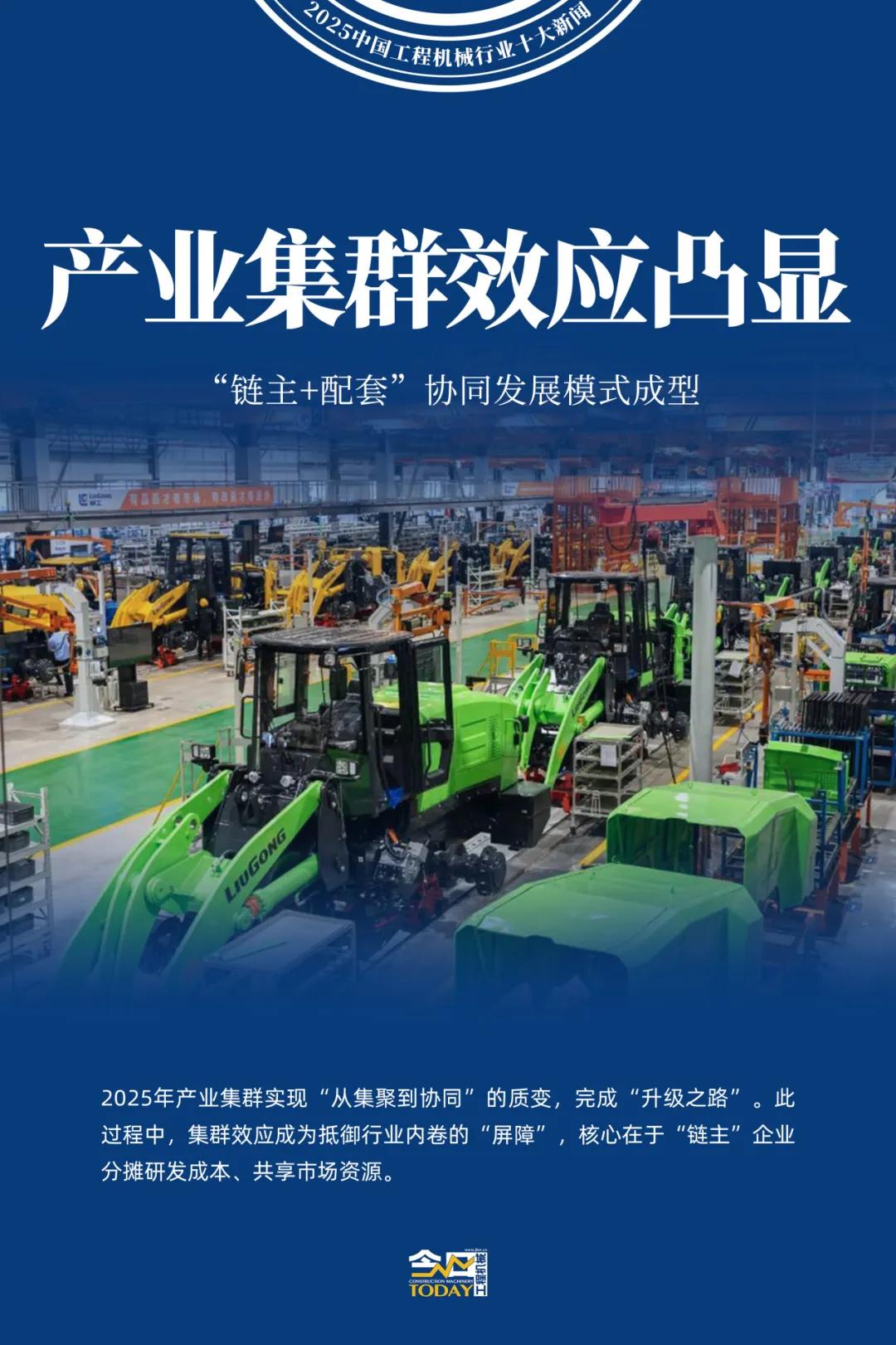

2025年產業集群實現“從集聚到協同”的質變,完成“升級之路”:2020年前后,產業布局相對分散,湖南、江蘇、山東三大基地產值占比僅55%,主機廠與零部件企業協同不足;2022年政策引導下,產業加速集聚,三大基地產值占比提升至65%,但協同仍停留在“就近配套”;2025年隨著“鏈主”企業主導的研發協同、供應鏈共享,產業集群進入協同創新期,研發周期和綜合成本較2020年明顯縮短與降低。此過程中,集群效應成為抵御行業內卷的“屏障”,核心在于“鏈主”企業分攤研發成本、共享市場資源。

2026年工程機械產業集群的產值占比與區域協同效率將進一步提高。“十五五”期間,具有全球競爭力的工程機械產業集群將進一步擴展,帶動超過5000家中小配套企業成長。更具全球意義的是,2027-2028年中國將在海外復制“產業集群模式”——在墨西哥、波蘭、印尼等地落子圈地,實現“本地研發-本地生產-本地服務”,在規避貿易摩擦的同時,推動中國產業鏈標準輸出。

- 2025年3月,徐工機械推出“全場景成套解決方案”,從設備提供延伸至運維服務。

- 2025年5-9月,雷沃重工開展“服務萬里行”活動,覆蓋全國30個省份,提供免費點檢與專業養護,提升客戶復購率。

- 2025年上半年,徐工機械在土耳其建立電池租賃與回收網絡,推出“電動設備+電池租賃”套餐,降低客戶采購成本。

- 2025年1-8月,山河智能后市場收入同比增長20%,其中配件收入增長20%,維修服務收入增長25%,海外后市場收入占比達64%。

- 2025年,玉柴構建全球5000多家服務網點、6000多家配件中心的服務網絡,實現“2小時響應、24小時解決”的高效服務。

- 2025年,山東臨工在印尼建立配件中心庫,培養本土技術人才,提升本地服務響應速度。

- 2025年,小松計劃投入15億元在長三角建立電池回收網絡,通過逆向物流體系降低核心部件成本。

- 2025年,千里馬機械供應鏈開展傳統設備新能源化改造,推出拖電/純電+遠程無人改裝服務,拓展駐礦維保業務。

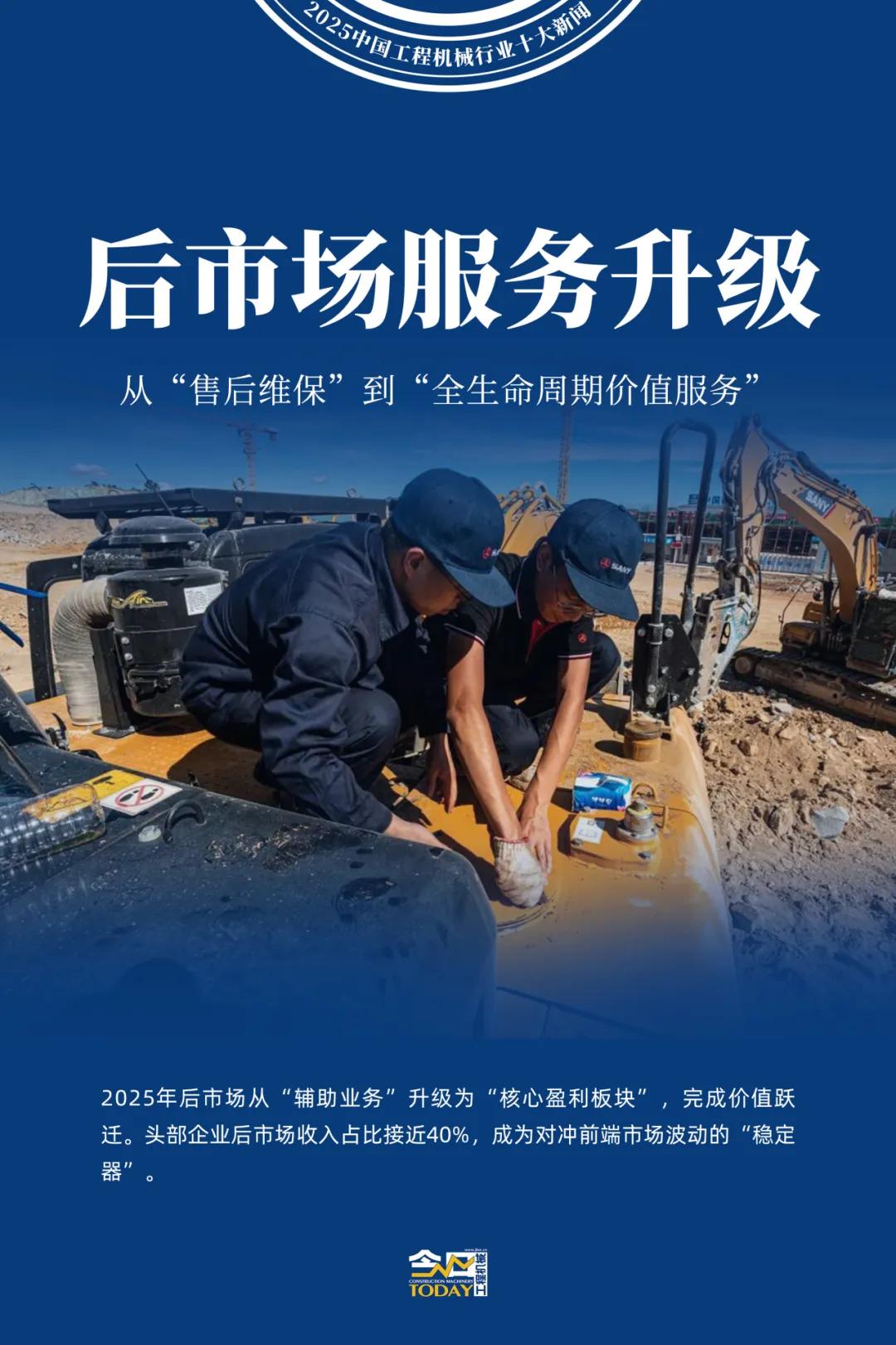

2025年后市場從“輔助業務”升級為“核心盈利板塊”,完成價值躍遷。2020年之前,企業重銷售輕服務,后市場規模較低,以傳統維保為主,頭部企業后市場收入占比不足20%。2025年頭部企業后市場收入占比接近40%,成為對沖前端市場波動的“穩定器”。此轉型背后,是行業從“增量市場”到“存量市場”的必然。一些代理商則探索設備改裝、駐礦維保等創新服務。

2026年頭部廠商的后市場收入占比將進一步提升。“十五五”期間,中國工程機械后市場規模將突破5000億元,成為行業主要利潤來源。更具想象力的是,2027-2028年后市場將推動中國工程機械行業的“循環經濟”生態成型:頭部企業將構建“生產-使用-回收-再制造”閉環,試點“設備碳足跡追蹤”服務,通過后市場數據反哺前端研發,形成“服務-研發-制造”的正向循環。

- 2025年上半年,山東重工在東南亞建立6個KD工廠,本地化率達60%,海外營收占比達42%,同比提升8個百分點。

- 2025年1-11月,徐工機械、三一重工海外產能占比分別達22%、21%,較2024年提升5~6個百分點。

- 2025年6月,恒立液壓墨西哥工廠正式投產,主要生產高壓油缸、液壓閥,供應北美市場,規避145%高關稅,2025年上半年北美市場收入同比增長35%。

- 2025年8月6日,印尼商業競爭監督委員會(KPPU)向三一集團開出4490億印尼盾(約1.97億元人民幣)反壟斷罰款,認定其存在垂直整合與市場壟斷行為。

- 2025年1-8月,柳工機械通過RCEP協定優化報關流程,東南亞市場出口成本降低10%,印尼、越南市場銷量同比增長40%。

- 2025年,玉柴在東南亞鞏固常規動力主導地位,同時拓展中亞、歐洲等新興市場,新能源動力產品獲海外批量訂單。

- 2025年8月,山河智能子公司AVMAX獲美國Liberty Group保險公司約1.64億元賠付,原因是其租賃給俄羅斯的3架飛機因地緣沖突無法收回。

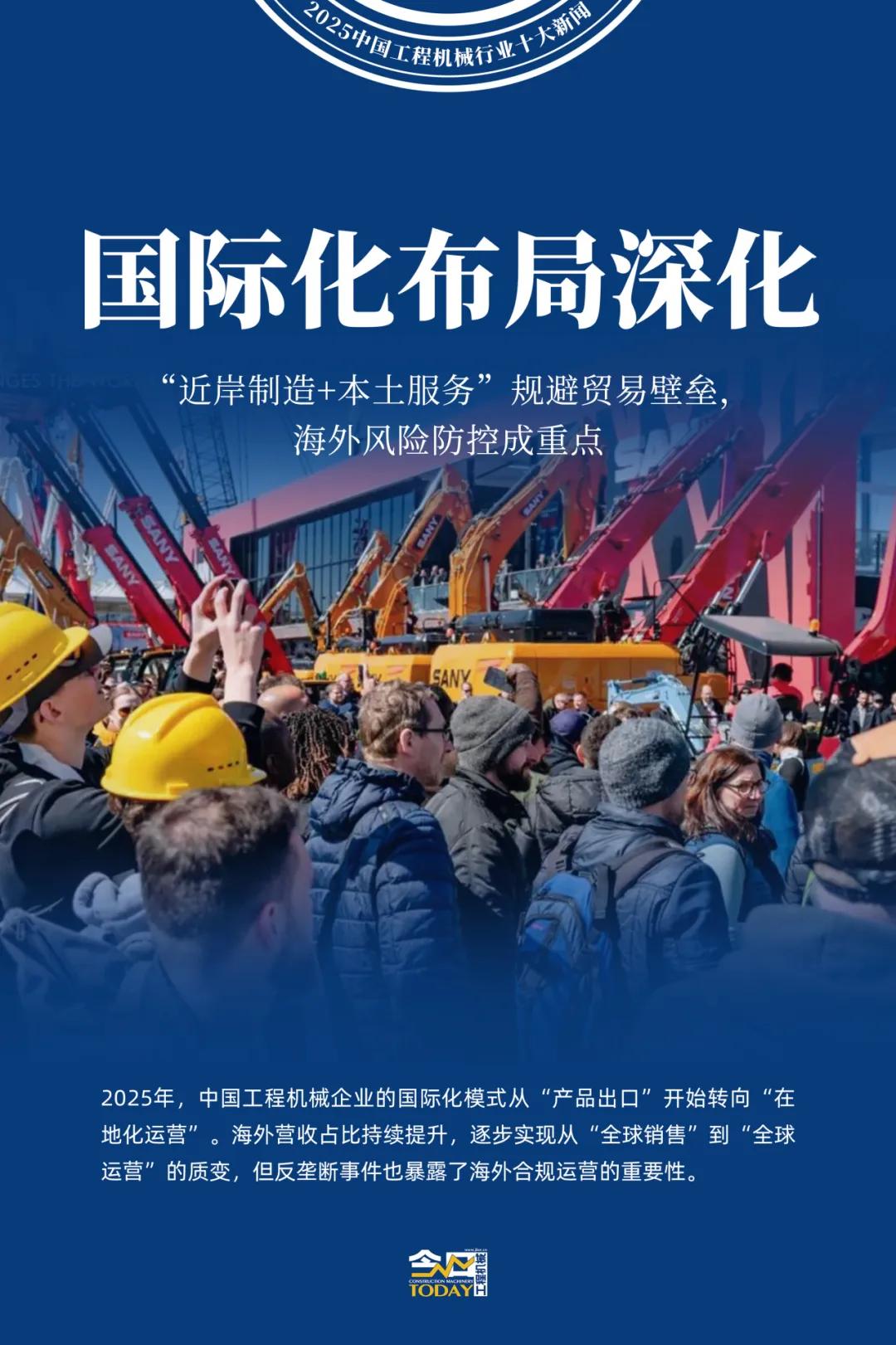

2025年,中國工程機械企業的國際化模式從“產品出口”開始轉向“在地化運營”。2020年之前,企業普遍以產品出口為主,海外產能占比不足10%,受貿易摩擦影響大;2022年起,頭部企業加速海外建廠,提高本地化率,應對歐盟碳關稅、美國高關稅;2025年形成“全球研發-區域制造-本地服務”布局,海外營收占比持續提升,逐步實現從“全球銷售”到“全球運營”的質變,但反壟斷事件也暴露了海外合規運營的重要性——其通過關聯企業強制代理商采購、設置不合理支付條款的行為,反映出部分企業海外運營仍停留在“規模優先”的階段,忽視本地合規要求。此過程中,“近岸制造+本土服務+合規運營”成為破局關鍵。此外,合理運用保險也在一定程度上可以避免地緣沖突、國際制裁帶來的消極影響。

2026年,中國工程機械企業的海外產能占比將提升至20%以上,近岸制造基地覆蓋歐美、東南亞主要市場。“十五五”期間,將形成覆蓋主要海外市場的“區域制造中心+研發中心”的網絡布局,海外業務抗風險能力顯著增強,顯著降低貿易摩擦對出口的沖擊。更具全球視野的是,2027-2030年中國工程機械企業將在海外實現“本地研發、本地生產、本地服務”,深度融入全球產業鏈,全球市占率不斷提升。

-2025年6月24日,臨工集團收購沃爾沃建筑設備(VOLVO CE)持有的山東臨工70%股權,全面掌控山東臨工所有權與經營管理權。

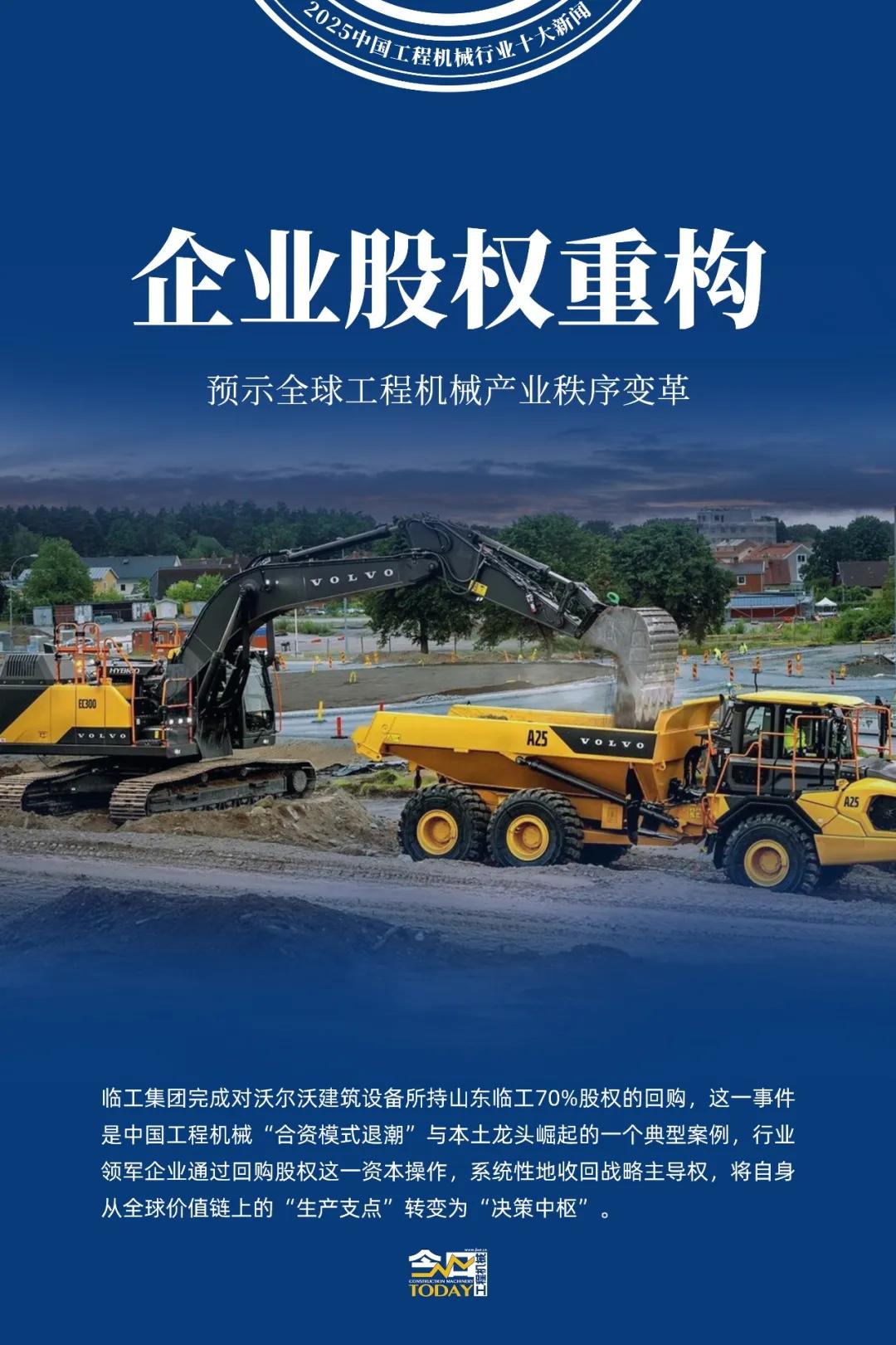

2025年6月至9月,臨工集團完成對沃爾沃建筑設備所持山東臨工70%股權的回購,這一事件既讓臨工徹底擺脫合資約束,獲得完全決策自主權與經營管理權,得以加速新能源、礦山機械等高增長賽道布局及全球化自主拓展,同時推動其技術從“消化吸收”向“自主突破”轉型;對沃爾沃而言,此舉意味著全球資源重組,通過剝離中端合資業務聚焦歐美高端市場與氫能、無人化等前沿技術研發,同時保留中國供應鏈優勢以維持成本競爭力。此次事件是中國工程機械“合資模式退潮”與本土龍頭崛起的一個典型案例,行業領軍企業通過回購股權這一資本操作,系統性地收回戰略主導權,將自身從全球價值鏈上的“生產支點”轉變為“決策中樞”。

未來,這一收購將推動臨工加速向國際化轉型,向“海外再造一個新臨工”的目標邁進。對行業而言,也預示著本土龍頭全球化與技術自主化進程的顯著提速,將推動行業集中度提升,改寫中外資“技術壓制-性價比突圍”的傳統競爭邏輯,顯示出行業在全球產業鏈中已向創新策源地升級,但企業仍需面臨核心技術攻堅、海外合規運營及資金投入等多重挑戰,一個更復雜、更強調對等博弈與戰略自主的全球工程機械產業新秩序,正加速到來。

更多精彩內容,請關注《工程機械與維修》與《今日工程機械》官方微信

工程機械與維修

工程機械與維修 今日工程機械

今日工程機械

2025年中國工程機械行業十大新聞揭曉

匠客工程機械 評論(0)

來源:匠客工程機械

由今日工程機械雜志社承辦的“中國工程機械行業十大新聞”活動,至今已成功舉辦30屆(1996-2025年),是業內人士梳理與總結過去一年產業和市場發展脈絡的重要渠道,是中國工程機械行業重要的年度事件之一。

關鍵新聞

- 2025年3月,中聯重科第5000臺自研動力電池包下線,同步發布鋰能、電驅、氫能全場景一體化解決方案。

- 2025年6月,三一重工發布第5代電動裝載機新品,明確“只卷價值不卷價格”的綠色轉型理念。

- 2025年 9月,BICES 2025期間,徐工集中亮相35款新能源整機,其中純電平地機已落地國內5個大型礦山實際應用。

- 2025年上半年,柳工電動裝載機全球銷量同比暴增193%,出口量占同期電動裝載機出口超50%。

- 2025年9月,山東臨工在印尼國際礦業展全球首發L980HEV電動裝載機,支持雙槍快充技術,1.37小時即可從20%充至滿電,續航達5-9小時。

- 2025年,卡特彼勒徐州工廠完成智能化產線改造,其Cat?950 EV電動裝載機采用寧德時代電池包,工況續航突破8小時,2025年規劃產能占在華工程機械總產量30%。

- 2025年,小松聯合濰柴動力開發200kW級永磁同步電機,適配電動裝載機,能耗成本較柴油機型降低42%。

- 2025年,龍工電動裝載機批量下線,重點投向俄羅斯、中亞及歐美市場,助力海外出口穩健增長。

新聞剖析

2025年新能源工程機械實現“核心部件自主化、產品矩陣全場景化、海外市場規模化”三大跨越,標志著行業電動化從2020-2022年的“試水期”(滲透率不足10%)、2023-2024年的“市場驗證期”(部分產品滲透率超過15%),正式進入“規模量產期”。2020年電動產品核心爭議集中在續航(不足4小時)與成本(比燃油機高60%);2022年國四標準落地加速替代,電池成本較2020年下降40%,電動裝載機滲透率突破5%;2025年隨著電池循環壽命提升、全生命周期成本降低,終于實現市場自發加速的質變。在此過程中,頭部企業通過既有的牢固客戶群和巨額研發投入優勢構建壁壘,一些新能源領域的中小創業廠商和后發企業逐漸被邊緣化,綠色轉型成為行業分化的核心分水嶺。

未來影響

2026年新能源設備滲透率將進一步突破,港口、礦山、城市基建等場景“無燃油設備”比重加大。“十五五”期間,氫能、甲醇動力技術將可能在2027-2028年進入商用階段,行業碳排放強度較2025年下降30%以上。更具想象力的是,主機廠將轉型為“設備+能源服務商”,部分頭部企業已計劃在國內外進一步布局“光儲充換”一體化站點,通過電池租賃、能源管理服務開辟萬億級新市場,徹底擺脫“單一設備銷售”的盈利依賴。

關鍵新聞

- 2025年1-11月,工程機械行業出口額達485億美元,同比增長12%,其中挖掘機出口占比首次突破53%。按挖掘機出口比重而言,行業對“一帶一路”沿線、亞洲、非洲、歐洲出口額分別達21.89億美元(+60.1%)、34.08億美元(-17.7%)、72.48億美元(33.3%)、23.14億美元(+20.8%)。

- 2025年4月,雷沃重工與中亞戰略大客戶簽署長期合作協議,FR1500F型正鏟挖掘機投入當地礦產開采項目。

- 2025年4月,山東臨工印尼分公司開業,9月在印尼國際礦業展簽單超300臺,含E6900H大型挖掘機等主力機型。

- 2025年上半年,山推海外營收占比達55.7%,全球1100個服務網點覆蓋170多個國家和地區。

- 2025年1-8月,徐工XC968-EV純電動裝載機在土耳其銷量同比增長168%,電動產品占當地徐工裝載機銷量比重達23%,并獲土耳其國際工業設計獎。

- 2025年11月,幾內亞西芒杜鐵礦投產,徐工、三一、柳工等配套的礦山機械批量投入使用,年適配鐵礦1.2億噸出口需求。

新聞剖析

2025年,中國工程機械的出口增長邏輯從“性價比優勢”轉向“技術+服務”雙驅動,完成2020-2025年的“三級跳”:2020年海外收入占比超30%的企業僅3家,主要依賴東南亞、中東的中低端需求;2022年RCEP生效后,區域貿易壁壘降低,頭部企業開始在海外布局KD工廠;2025年則通過“電動產品突破歐美環保壁壘+本土化基地規避貿易摩擦+大型礦產項目配套”,實現新興市場與高端市場同步增長。典型如恒立液壓,2025年上半年墨西哥工廠投產,解決北美市場145%高關稅問題,其緊湊液壓閥產品快速進入卡特彼勒供應鏈,印證“本土化生產+技術適配”的出海新范式。西芒杜鐵礦等大型海外礦產項目的投產,進一步打開礦山機械出口增量空間,成為行業出口新的增長極。此轉型背后,是國內市場內卷倒逼企業向海外要增量,海外收入成為頭部企業盈利的“壓艙石”。

未來影響

2026年行業出口額有望突破600億美元,電動產品出口占比提升至20%;“十五五”末海外收入占比將超50%,形成“新興市場(中東/非洲/中亞)占60%、歐美高端市場占25%”的格局。未來,頭部企業將在2027-2028年建成“全球研發中心+區域制造基地”的完善布局,實現“本地研發-本地生產-本地服務”閉環,全球市占率從2025年的35%提升至45%,真正從“全球銷量第一”轉向“全球價值第一”。

關鍵新聞

- 2025年4月,山推發布全新品牌形象與AI戰略,宣布從“智能設備制造商”向“AI實體”躍遷,同步上線基于大模型的設備智能診斷系統。

- 2025年8月,搭載玉柴YCF30發動機的柳工910F履帶搗固機批量交付,助力鐵路養護智能化轉型。

- 2025年1-8月,三一全電無人挖掘機、中聯重科無人起重機在國內12個大型礦山落地應用,礦山場景智能運維普及率超30%。

- 2025年,卡特彼勒依托Autonomy Ready技術平臺實現電動裝載機一機多控模式切換,遠程故障診斷系統95%問題可2小時內解決。

- 2025年,小松引進日本母公司智能調度算法,在唐山港試點項目中實現充電樁利用率提升27個百分點。

- 2025年8月9日,“中聯重科號”衛星成功發射(全球工程機械行業首顆企業冠名衛星),助力實現極地、荒漠等極端場景的精準服務與智能調度。

- 2025年8月10日,徐工綠色化礦山施工解決方案品鑒之旅啟動。通過場景展示大噸位混動挖掘機產品,與產業鏈伙伴共探礦業綠色轉型未來圖景。

- 2025年9月28日,山東臨工第三屆全球合作伙伴大會上通過對大型設備施工、微場景施工、新能源產品、智慧施工四大場景解決方案實景動態展演,傳遞品牌價值。

新聞剖析

2025年中國工程機械行業的智能化突破核心是“實用化落地+跨界融合”,標志行業從“概念炒作期”逐步進入“價值兌現期”。

回溯技術演進:2020年行業智能設備滲透率不足3%,核心瓶頸是數據孤島、設備聯網率較低;2023年工業互聯網平臺成熟,主要企業聯網設備突破百萬臺,部分實現預測性維護;2025年礦山無人集群作業落地,標志智能化逐步從附加功能變為核心生產力。此過程中,頭部企業通過“設備聯網-數據沉淀-算法優化”的閉環持續降本:智能設備故障率較傳統設備顯著降低,降低客戶使用成本,而落后廠商因缺乏數據積累,智能產品仍停留在“偽智能”階段,僅具備基礎定位功能。

未來影響

2026年智能裝備銷量占比許將超過10%,預測性維護服務覆蓋超30萬客戶。“十五五”期間,“綠色智能設備解決方案”將在2027年逐步成為礦山設備主流,主要廠商從“賣設備”轉向“賣解決方案”。更具顛覆性的是,2030年,AI技術將推動客戶通過平臺自主配置設備功能,主機廠實現“大規模定制”,逐步改變“標準化生產”模式。

關鍵新聞

- 2025年3月,中聯重科宣布打通“核心部件自主-整機升級-場景落地”全鏈條,自主研發的電池管理系統實現循環壽命提升20%,已批量應用于電動起重機。

- 2025年上半年,山東重工集團核心零部件國產化率達82%,高端液壓系統、CVT變速箱等“卡脖子”技術突破。

- 2025年6月,徐工自研XES能量管理系統通過第三方認證,電驅系統效率達94.2%,超越國際同類產品。

- 2025年上半年,恒立液壓墨西哥工廠投產,緊湊液壓閥、徑向柱塞馬達等新產品累計銷售額接近2024年全年水平。

- 2025年7月,玉柴在廈門工程機械展展出三款新能源增程器總成,覆蓋輕型到中重型工程機械全場景,現場獲超100臺海外訂單。

- 2025年,卡特彼勒徐州工廠核心電驅系統國產化率達75%以上,依托垂直整合戰略控制三電系統成本。

新聞剖析

2025年中國工程機械核心零部件自主化從“單點突破”轉向“系統集成”,完成“突圍之路”:之前高端液壓件、電控系統進口依賴度超70%,2022年恒立液壓突破35MPa高壓油缸技術,國產化率提升至55%,但電控系統仍依賴進口;2025年隨著徐工XES系統、山東重工CVT變速箱落地,核心部件自主化率達78%,且性能比肩國際品牌。此進程中,“政策扶持+市場倒逼”形成合力:五年來,國家“產業鏈自主可控”政策累計投入超50億元,頭部企業通過“自研+并購”加速突破。

未來影響

2026年核心零部件自主化率將進一步提升,并進一步提高主要工程機械產品的毛利率。“十五五”末將實現95%以上核心部件自主可控,徹底擺脫海外制約。更具戰略意義的是,中國將逐步主導全球工程機械核心部件標準,更多企業參與到全球的核心液壓件和電動工程機械標準體系的制定和構建之中,逐步實現從“跟跑”到“領跑”的跨越。

關鍵新聞

- 2025年7月19日,雅魯藏布江下游水電工程宣布開工,該項目預計投資1.2萬億元。

- 2025年1-10月,中國工程機械工業協會重點聯系企業集團營業收入同比增長11.3%,利潤總額同比增長30.0%。

- 2025年11月,挖掘機國內市場銷量同比增長13.9%,裝載機國內市場銷量同比增長32.1%,主要受市政更新、交通補短板項目拉動,以及更新需求驅動。

新聞剖析

2025年國內工程機械市場呈現“結構性復蘇”,印證行業從“調整期”進入“復蘇期”。2020年受疫情后基建刺激,挖掘機銷量同比增長39%,但需求集中在房地產;2022年至今房地產下行,內銷連續下滑,行業逐步進入存量市場。2024年起,設備更新政策與超長期特別國債發力,更新需求推動市場逐步企穩,且需求結構轉向“新基建+新能源+城市更新”,推動產品結構優化。此過程中,頭部企業新能源和智能化高附加值產品銷量占比逐步提高。

未來影響

2026年國內工程機械市場將繼續保持增長。“十五五”期間,城市更新、新能源基建、采礦業等需求領域將繼續催生增量需求,此外例如雅下水電站、新藏鐵路等重大項目因其施工難度與體量也將進一步激活國內市場需求以及上下游配套產業。更具潛力的是,“設備銷售+服務保障+后市場業務拓展”將成為主流,主要廠商將從“一次性銷售”模式轉向“整體解決方案”的商業模式。

關鍵新聞

- 2025年前三季度,由于行業競爭內卷加劇,國內工程機械行業代理商企業虧損率仍近五成,渠道代理商仍面臨整合與調整。

- 2025年11月,三一重機正式終止與合作18年的合肥湘元代理權,在安徽、河南啟動直營模式。

- 2025年,山東臨工通過印尼分公司構建本土化銷售與服務網絡,建立配件中心庫,提升本地響應效率。

新聞剖析

在工程機械行業高速增長期,工程機械代理商憑借本地化優勢貢獻主要產品營收超70%;進入存量競爭,主機廠為維持產能向代理商壓貨,代理商被迫低價促銷,形成“壓貨-降價-虧損”的惡性循環。2025年,部分企業的直營本質是“渠道利益再分配”,通過直營直接對接客戶,同時放大銷量與風險,而代理商則從“銷售主體”轉型為“服務附庸”,直營體系的擴張則進一步激化局部市場競爭,價格戰與資源戰愈演愈烈。當然,行業中亦有理性之聲——部分品牌反其道而行之,優化渠道政策,加大對代理商的賦能幫扶,在變革中穩住渠道基本盤。

未來影響

2026年,中國工程機械營銷渠道模式將迎來深刻的系統性變革,多元化、協同化、生態化將成為核心趨勢,行業渠道生態將迎來全新重構。從模式演進來看,純粹的代理或純粹的直營模式將加速退出主流舞臺,“直營+代理”的混合模式將成為行業標配。代理商群體將加速分化,頭部代理商通過兼并重組進一步擴大規模,成為區域綜合服務商;中小代理商則聚焦細分領域,轉型為專業的后市場服務商或數字化輕資產平臺。

關鍵新聞

- 2025年5月,山東重工旗下濰柴集團、中國重汽等5家企業集體躋身中國機械500強,形成“發動機-變速箱-整機”全產業鏈布局,2025年上半年集群內配套率達75%。

- 2025年1-8月,湖南工程機械產業基地實現產值3200億元,同比增長18%,主機廠與零部件企業協同研發周期縮短30%,物流成本降低15%。

- 2025年三季度,徐工機械聯合江蘇12家零部件企業出海,共享土耳其、印尼海外倉儲與服務網絡,配套企業海外訂單同比增長40%。

- 2025年6月,“湘浙魯皖豫”五省簽訂工程機械產業區域合作協議,推動聯合研發、產業鏈互補,2025年下半年跨省配套率提升至25%。

- 2025年,龍巖工程機械產業集群協同發展,龍工與本地零部件企業深化合作,整機裝配效率提升15%。

- 2025年,山東臨工與山東區域零部件企業聯合研發,優化大型挖掘機液壓系統與動力匹配,研發周期縮短20%。

新聞剖析

2025年產業集群實現“從集聚到協同”的質變,完成“升級之路”:2020年前后,產業布局相對分散,湖南、江蘇、山東三大基地產值占比僅55%,主機廠與零部件企業協同不足;2022年政策引導下,產業加速集聚,三大基地產值占比提升至65%,但協同仍停留在“就近配套”;2025年隨著“鏈主”企業主導的研發協同、供應鏈共享,產業集群進入協同創新期,研發周期和綜合成本較2020年明顯縮短與降低。此過程中,集群效應成為抵御行業內卷的“屏障”,核心在于“鏈主”企業分攤研發成本、共享市場資源。

未來影響

2026年工程機械產業集群的產值占比與區域協同效率將進一步提高。“十五五”期間,具有全球競爭力的工程機械產業集群將進一步擴展,帶動超過5000家中小配套企業成長。更具全球意義的是,2027-2028年中國將在海外復制“產業集群模式”——在墨西哥、波蘭、印尼等地落子圈地,實現“本地研發-本地生產-本地服務”,在規避貿易摩擦的同時,推動中國產業鏈標準輸出。

關鍵新聞

- 2025年3月,徐工機械推出“全場景成套解決方案”,從設備提供延伸至運維服務。

- 2025年5-9月,雷沃重工開展“服務萬里行”活動,覆蓋全國30個省份,提供免費點檢與專業養護,提升客戶復購率。

- 2025年上半年,徐工機械在土耳其建立電池租賃與回收網絡,推出“電動設備+電池租賃”套餐,降低客戶采購成本。

- 2025年1-8月,山河智能后市場收入同比增長20%,其中配件收入增長20%,維修服務收入增長25%,海外后市場收入占比達64%。

- 2025年,玉柴構建全球5000多家服務網點、6000多家配件中心的服務網絡,實現“2小時響應、24小時解決”的高效服務。

- 2025年,山東臨工在印尼建立配件中心庫,培養本土技術人才,提升本地服務響應速度。

- 2025年,小松計劃投入15億元在長三角建立電池回收網絡,通過逆向物流體系降低核心部件成本。

- 2025年,千里馬機械供應鏈開展傳統設備新能源化改造,推出拖電/純電+遠程無人改裝服務,拓展駐礦維保業務。

新聞剖析

2025年后市場從“輔助業務”升級為“核心盈利板塊”,完成價值躍遷。2020年之前,企業重銷售輕服務,后市場規模較低,以傳統維保為主,頭部企業后市場收入占比不足20%。2025年頭部企業后市場收入占比接近40%,成為對沖前端市場波動的“穩定器”。此轉型背后,是行業從“增量市場”到“存量市場”的必然。一些代理商則探索設備改裝、駐礦維保等創新服務。

未來影響

2026年頭部廠商的后市場收入占比將進一步提升。“十五五”期間,中國工程機械后市場規模將突破5000億元,成為行業主要利潤來源。更具想象力的是,2027-2028年后市場將推動中國工程機械行業的“循環經濟”生態成型:頭部企業將構建“生產-使用-回收-再制造”閉環,試點“設備碳足跡追蹤”服務,通過后市場數據反哺前端研發,形成“服務-研發-制造”的正向循環。

關鍵新聞

- 2025年上半年,山東重工在東南亞建立6個KD工廠,本地化率達60%,海外營收占比達42%,同比提升8個百分點。

- 2025年1-11月,徐工機械、三一重工海外產能占比分別達22%、21%,較2024年提升5~6個百分點。

- 2025年6月,恒立液壓墨西哥工廠正式投產,主要生產高壓油缸、液壓閥,供應北美市場,規避145%高關稅,2025年上半年北美市場收入同比增長35%。

- 2025年8月6日,印尼商業競爭監督委員會(KPPU)向三一集團開出4490億印尼盾(約1.97億元人民幣)反壟斷罰款,認定其存在垂直整合與市場壟斷行為。

- 2025年1-8月,柳工機械通過RCEP協定優化報關流程,東南亞市場出口成本降低10%,印尼、越南市場銷量同比增長40%。

- 2025年,玉柴在東南亞鞏固常規動力主導地位,同時拓展中亞、歐洲等新興市場,新能源動力產品獲海外批量訂單。

- 2025年8月,山河智能子公司AVMAX獲美國Liberty Group保險公司約1.64億元賠付,原因是其租賃給俄羅斯的3架飛機因地緣沖突無法收回。

新聞剖析

2025年,中國工程機械企業的國際化模式從“產品出口”開始轉向“在地化運營”。2020年之前,企業普遍以產品出口為主,海外產能占比不足10%,受貿易摩擦影響大;2022年起,頭部企業加速海外建廠,提高本地化率,應對歐盟碳關稅、美國高關稅;2025年形成“全球研發-區域制造-本地服務”布局,海外營收占比持續提升,逐步實現從“全球銷售”到“全球運營”的質變,但反壟斷事件也暴露了海外合規運營的重要性——其通過關聯企業強制代理商采購、設置不合理支付條款的行為,反映出部分企業海外運營仍停留在“規模優先”的階段,忽視本地合規要求。此過程中,“近岸制造+本土服務+合規運營”成為破局關鍵。此外,合理運用保險也在一定程度上可以避免地緣沖突、國際制裁帶來的消極影響。

未來影響

2026年,中國工程機械企業的海外產能占比將提升至20%以上,近岸制造基地覆蓋歐美、東南亞主要市場。“十五五”期間,將形成覆蓋主要海外市場的“區域制造中心+研發中心”的網絡布局,海外業務抗風險能力顯著增強,顯著降低貿易摩擦對出口的沖擊。更具全球視野的是,2027-2030年中國工程機械企業將在海外實現“本地研發、本地生產、本地服務”,深度融入全球產業鏈,全球市占率不斷提升。

關鍵新聞

-2025年6月24日,臨工集團收購沃爾沃建筑設備(VOLVO CE)持有的山東臨工70%股權,全面掌控山東臨工所有權與經營管理權。

新聞剖析

2025年6月至9月,臨工集團完成對沃爾沃建筑設備所持山東臨工70%股權的回購,這一事件既讓臨工徹底擺脫合資約束,獲得完全決策自主權與經營管理權,得以加速新能源、礦山機械等高增長賽道布局及全球化自主拓展,同時推動其技術從“消化吸收”向“自主突破”轉型;對沃爾沃而言,此舉意味著全球資源重組,通過剝離中端合資業務聚焦歐美高端市場與氫能、無人化等前沿技術研發,同時保留中國供應鏈優勢以維持成本競爭力。此次事件是中國工程機械“合資模式退潮”與本土龍頭崛起的一個典型案例,行業領軍企業通過回購股權這一資本操作,系統性地收回戰略主導權,將自身從全球價值鏈上的“生產支點”轉變為“決策中樞”。

未來影響

未來,這一收購將推動臨工加速向國際化轉型,向“海外再造一個新臨工”的目標邁進。對行業而言,也預示著本土龍頭全球化與技術自主化進程的顯著提速,將推動行業集中度提升,改寫中外資“技術壓制-性價比突圍”的傳統競爭邏輯,顯示出行業在全球產業鏈中已向創新策源地升級,但企業仍需面臨核心技術攻堅、海外合規運營及資金投入等多重挑戰,一個更復雜、更強調對等博弈與戰略自主的全球工程機械產業新秩序,正加速到來。

敬請關注 《工程機械與維修》&《今日工程機械》 官方微信

更多精彩內容,請關注《工程機械與維修》與《今日工程機械》官方微信